¿Cómo se realiza el cálculo del subsidio para Trabajadores Dependientes?

Para el cálculo del subsidio se consideran los montos imponibles de los 3 meses anteriores al inicio de la licencia médica, y que correspondan a remuneraciones permanentes. No se consideran las remuneraciones ocasionales o que correspondan a un periodo de mayor extensión que un mes, tales como gratificaciones anuales, aguinaldos de Navidad o Fiestas Patrias, entre otras.

Además, existen ítemes que no constituyen renta, como la asignación de movilización, la asignación de perdida de caja, las asignaciones de desgaste de herramientas, de colación, viáticos, las prestaciones familiares otorgadas conforme a la ley, la indemnización por años de servicio, ni en general las devoluciones de gastos en que se incurra por causa del trabajo.

Luego, a las rentas imponibles de cada mes se le debe descontar el porcentaje de cotización de AFP, el de cotización de salud (el Plan de Salud en UF o el 7% dependiendo del que sea mayor), el impuesto si es que está afecto y el seguro de cesantía. De esta manera se obtienen las rentas netas.

Para obtener la renta neta promedio (que es la utilizada para el pago de subsidio), se deben sumar las tres rentas netas y dividirlas en tres.

¿Cómo se realiza el cálculo del subsidio para Trabajadores Independientes Voluntarios?

Para el cálculo del subsidio se consideran los montos imponibles registrados en el certificado de AFP de los 6 meses anteriores al inicio de la licencia médica. Luego a las rentas imponibles de cada mes se le debe descontar el porcentaje de cotización de AFP, el de cotización de salud (el Plan de Salud en UF o el 7% dependiendo del que sea mayor) y el impuesto si es que está afecto. De esta manera se obtienen las rentas netas. Para obtener la renta neta promedio (que es la utilizada para el pago de subsidio), se deben sumar las seis rentas netas y dividirlas en seis.

¿Cómo se realiza el cálculo del subsidio para Trabajadores Independientes Obligados?

Para el cálculo del subsidio se considera el monto anual que indica el comprobante de Cotizaciones Operación Renta del Servicio de Impuestos Internos. Adicionalmente se calcula si existen cotizaciones complementarias con el certificado de cotizaciones de AFP más el Certificado Anual de Boletas de Honorarios Electrónica (SII).

Al monto anual se le deben sumar los subsidios del año anterior a la Operación Renta más las cotizaciones complementarias, para obtenerla renta imponible mensual con la cual se calculan los subsidios de la licencia médica. Para el caso de licencias maternales donde se opte por la parcialidad el cálculo de la renta imponible anual se realizará multiplicando la renta anual indicada en el Comprobante de Cotizaciones Operación Renta por el porcentaje correspondiente al año de esta operación, para luego dividir el resultado en 12, obteniendo así la renta imponible mensual.

Cálculo:

| Año Operación Renta | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Renta Imponible Opción que puede manifestar el trabajador | 5% | 17% | 27% | 37% | 47% | 57% | 70% | 80% | 90% | 100% |

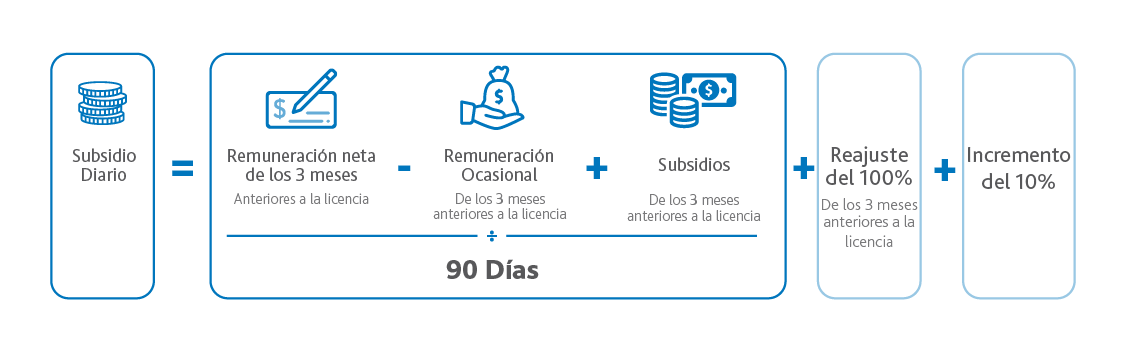

¿Cómo se realiza el cálculo del subsidio para licencias maternales?

Para el cálculo de la segunda base maternal el monto diario de los subsidios no puede exceder la cantidad que resulte de dividir por noventa la suma de las remuneraciones netas (remuneración imponible menos las cotizaciones previsionales e impuestos personales) del subsidio o de ambos, devengados en los tres meses calendario más próximos anteriores al séptimo mes calendario que precede al del inicio de la licencia médica, aumentado en un 100% de la variación experimentada por el Índice de Precios al Consumidor en el período comprendido por los siete meses anteriores al mes precedente al del inicio de la licencia, e incrementado en un 10%.

Se calcula la renta neta promedio de cada una de las bases de cálculo por separado, y entre las dos se considera la de menor valor, que es la utilizada para el pago de subsidio.

¿Cómo se realiza el cálculo para licencias de más de un empleador?

La normativa establece que debemos considerar la suma de todos los ingresos o remuneraciones percibidas durante el periodo de la base de cálculo. El monto que se obtuvo de la suma de todas las remuneraciones será la base para el prorrateo o porcentaje asignado a cada empleador, el cual no puede superar las 81,6 UF del tope máximo imponible.

¿Cómo se calculan las cotizaciones en periodo de licencia médica?

Se considera como base la remuneración total imponible o renta del mes anterior a la fecha de inicio de la licencia médica. Para las cotizaciones de salud se cancela el monto mayor entre el 7% y la cotización pactada transformada de UF a pesos.

¿Qué significa el estado “sin derecho a subsidio”?

Cuando la licencia se encuentra “sin derecho a subsidio”, es debido a que la documentación entregada en la licencia médica no cumple con los requisitos legales para emitir el pago.

¿Qué se debe hacer si existe disconformidad con el pago de subsidio?

Debes enviar tu consulta a través del link: colmena.cl/subsidios/. La respuesta será enviada en un plazo máximo de 10 días hábiles.

¿Los subsidios se pagan por todos los días de licencia médica?

Los subsidios se pagan a contar del cuarto día de licencia, si ésta es menor o igual a diez días, y a contar del primer día si el periodo de licencia es superior a 10 días. Sin embargo, las cotizaciones previsionales se cancelan por el periodo total de la licencia, independiente del número de días que ésta comprenda.

¿Qué base de cálculo se utiliza para las licencias maternales?

Las licencias maternales se generan con dos bases de cálculo. Para trabajadores dependientes se consideran los tres meses anteriores al inicio de la licencia médica, y los tres meses anteriores al séptimo mes del inicio de licencia.

Afiliados Dependientes

| INICIO DE LICENCIA | PRIMERA BASE DE CÁLCULO | SEGUNDA BASE DE CÁLCULO |

| Enero | Oct/Nov/Dic | Mar/Abr/May |

| Febrero | Nov/Dic/Ene | Abr/May/Jun |

| Marzo | Dic/Ene/Feb | May/Jun/Jul |

| Abril | Ene/Feb/Mar | Jun/Jul/Ago |

| Mayo | Feb/Mar/Abr | Jul/Ago/Sep |

| Junio | Mar/Abr/May | Ago/Sep/Oct |

| Julio | Abr/May/Jun | Sep/Oct/Nov |

| Agosto | May/Jun/Jul | Oct/Nov/Dic |

| Septiembre | Jun/Jul/Ago | Nov/Dic/Ene |

| Octubre | Jul/Ago/Sep | Dic/Ene/Feb |

| Noviembre | Ago/Sep/Oct | Ene/Feb/Mar |

| Diciembre | Sep/Oct/Nov | Feb/Mar/Abr |

Para los trabajadores independientes voluntarios se consideran los seis meses anteriores al inicio de la licencia médica y los tres meses anteriores al octavo mes de iniciada.

Afiliados Independientes

| INICIO DE LICENCIA | PRIMERA BASE DE CÁLCULO | SEGUNDA BASE DE CÁLCULO |

| Enero | Jul/Ago/Sep/Oct/Nov/Dic | Feb/Mar/Abr |

| Febrero | Ago/Sep/Oct/Nov/Dic/Ene | Mar/Abr/May |

| Marzo | Sep/Oct/Nov/Dic/Ene/Feb | Abr/May/Jun |

| Abril | Oct/Nov/Dic/Ene/Feb/Mar | May/Jun/Jul |

| Mayo | Nov/Dic/Ene/Feb/Mar/Abr | Jun/Jul/Ago |

| Junio | Dic/Ene/Feb/Mar/Abr/May | Jul/Ago/Sep |

| Julio | Ene/Feb/Mar/Abr/May/Jun | Ago/Sep/Oct |

| Agosto | Feb/Mar/Abr/May/Jun/Jul | Sep/Oct/Nov |

| Septiembre | Mar/Abr/May/Jun/Jul/Ago | Oct/Nov/Dic |

| Octubre | Abr/May/Jun/Jul/Ago/Sep | Nov/Dic/Ene |

| Noviembre | May/Jun/Jul/Ago/Sep/Oct | Dic/Ene/Feb |

| Diciembre | Jun/Jul/Ago/Sep/Oct/Nov | Ene/Feb/Mar |

Mientras que para los trabajadores independientes obligados no se consideran 2 bases de cálculo.