Te invitamos a conocer la comunicación oficial de Colmena respecto a la actual situación de la industria.

|

Desde el año 2010 las Isapres han vivido en un ambiente de incerteza jurídica y vacío legal que, a pesar de las insistencias por parte de la industria, tanto el Poder Legislativo como el Poder Ejecutivo no resolvieron.

Colmena nunca se ha opuesto a una reforma. Por el contrario, durante todos estos años la industria en general y Colmena en particular han manifestado públicamente y a las autoridades pertinentes la necesidad de una reforma que pusiera fin a la incerteza jurídica. Nuestras propuestas convivieron con una serie de iniciativas de reforma impulsadas desde el Ejecutivo y Legislativo que no llegaron a concretarse.

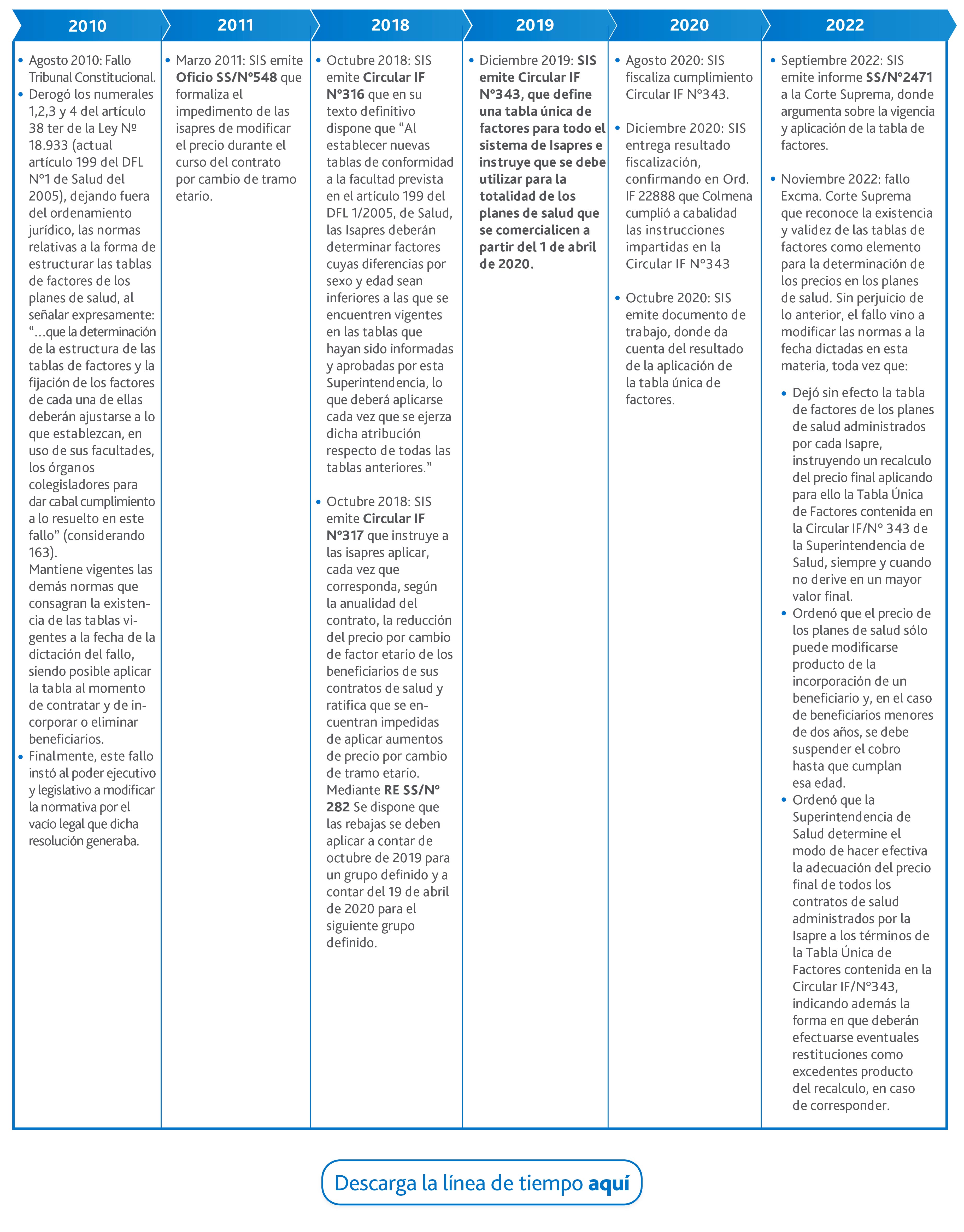

La siguiente cronología da cuenta de los vacíos legales, creciente judicialización, iniciativas de reformas y los llamados hechos por la industria para reformar el sistema y acabar con las incertezas:

2010: En agosto de 2010, en sentencia pronunciada por el Tribunal Constitucional en causa Rol 1710-10, se resolvió que solo los numerales 1, 2, 3 y 4 del inciso tercero del artículo 38 Ter de la Ley N° 18.933 (actual artículo 199 del DFL 1 de Salud, de 2005) resultaban inconstitucionales, dejando fuera del ordenamiento jurídico exclusivamente las normas relativas a la forma de estructurar las tablas de factores de los planes de salud, al señalar expresamente: “… que la determinación de la estructura de las tablas de factores y la fijación de los factores de cada una de ellas deberán ajustarse a lo que establezcan, en uso de sus facultades, los órganos colegisladores para dar cabal cumplimiento a lo resuelto en este fallo” (considerando 163 del referido fallo). A la fecha, y salvo lo eliminado por el Tribunal Constitucional, tanto el artículo 99 como aquel que define la existencia de la tabla de factores, se encuentran plenamente vigentes.

En paralelo, el Ejecutivo convoca la primera comisión presidencial para discutir reforma integral de salud.

2011: Se presenta proyecto de reforma incorporando - entre otros - un plan garantizado de salud (PGS).

2013: Industria advierte la necesidad de terminar con incertezas en relación a alzas de precios base, coberturas, etc. Isapres alertan sobre incertezas jurídicas y hacen llamado a reformar el sistema de salud

2014: Se conforma Comisión Asesora Presidencial para la reforma del sistema de salud privado.

2016: Se anuncia segundo proyecto de Reforma. Finalmente, éste no es ingresado al Congreso.

2019: Se discute en el Congreso un tercer proyecto: misma iniciativa ingresada en 2011, pero con indicaciones.

2020: Isapres voluntariamente postergan alza de precios base anunciada, como una forma de apoyar a sus afiliados con los costos asociados a la pandemia. En este mismo contexto,Isapre Colmena alerta nuevamente sobre las incertezas jurídicas en las que vive la industria

2021: Ley 21.350 congela alzas de precios base del período postergado y modifica forma de calcular incrementos a futuro, incorporando un indicador máximo de alza para la industria y reconociendo la existencia de las tablas de factores.

2022:

- Corte Suprema emite fallo y modifica su jurisprudencia en relación a la tabla de factores, reconociendo expresamente su existencia.

- Tribunal de Defensa de la Libre Competencia prohibió la fusión entre Colmena y la Isapre Nueva Masvida, operación que buscaba mejorar la competencia y beneficiar a los afiliados de ambas isapres.

2023:

- La Corte Suprema acoge un recurso de queja y revoca la resolución dictada por el Tribunal de Defensa de la Libre Competencia, aprobando la fusión entre Colmena y Nueva Más Vida.

- La crisis se vuelve cada vez más evidente al acercarse el plazo impuesto por la Corte Suprema para cumplir el fallo. Distintos actores del sistema de Salud se unen al llamado por certezas frente a su implementación.

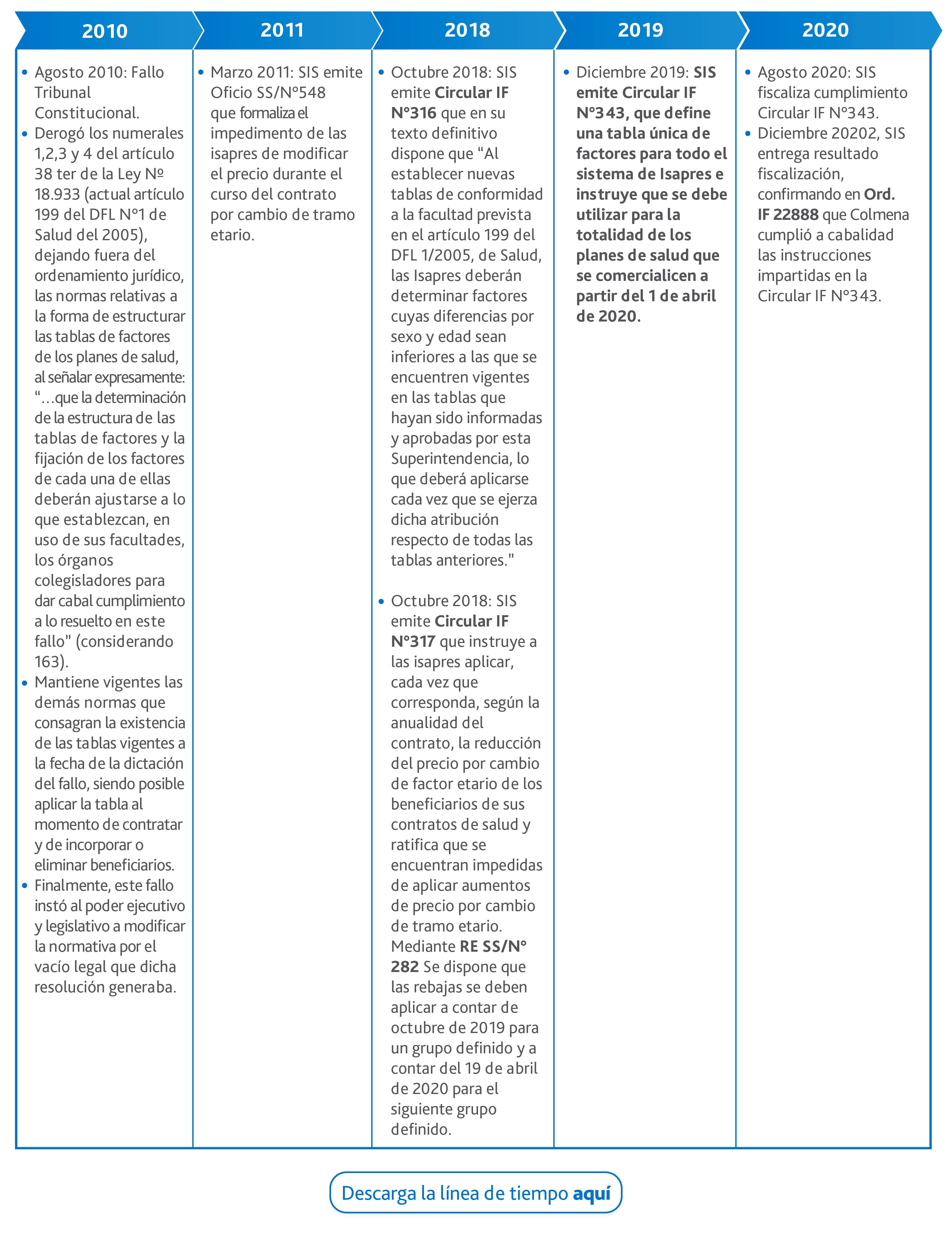

Desde el fallo del Tribunal Constitucional en 2010, las distintas autoridades señalaron a las Isapres cómo actuar en relación a las tablas de factores sin que nunca hubieran instruido, hasta el año 2020 en que se define una nueva tabla única, que las anteriores debían dejar de usarse.

Por el contrario, a través de oficios, circulares, resoluciones u otros instrumentos, indicaron la forma de aplicarlas, cosa que fue debidamente informada a la misma Corte Suprema.

Desde abril de 2020, por instrucción de la Superintendencia, la tabla única se aplicó a los planes nuevos, comercializados desde esa fecha. Si se hubiera instruido aplicarla también a los planes antiguos, algunos afiliados habrían pagado menos, pero otros hubieran pagado más.

Colmena no obtuvo mayores ingresos por aplicar la tabla única sólo a los planes nuevos.

En la siguiente línea de tiempo se resumen las distintas normativas dictadas por la autoridad desde el fallo del Tribunal Constitucional a la fecha, donde consta cómo se instruyó a las isapres actuar en relación a la aplicación de las tablas de factores.

Descarga los distintos documentos mencionados en la línea de tiempo aquí.

En septiembre de 2022, mediante ORD SS N°2471, la propia Superintendencia de Salud informó a la Corte Suprema sobre la vigencia de la tabla de factores, indicando que las disposiciones legales dan cuenta que la tabla de factores aún tiene vigencia y confirmando que ha dictado instrucciones generales obligatorias para las isapres.

Lo informado por la Superintendencia es lo siguiente:

Sobre la vigencia de la tabla de factores

"Que, la sentencia dictada por el Tribunal Constitucional Rol Nº l 710-2010, se pronunció sobre la constitucionalidad del artículo 38 ter de la Ley Nº18.933 (actual artículo 199 del DFL Nº 1 de 2005 de Salud), que estableció que la potestad de esta Superintendencia para determinar las tablas de factores siguiendo los criterios definidos en los numerales 1 a 4 del artículo 38 ter de la Ley Nº 18.933, era contraria a la Constitución Política de la República por ser materia de reserva legal, y, en consecuencia, los declaró inconstitucionales, entendiéndolos derogados del ordenamiento jurídico.

Desde entonces, las Isapres han estado impedidas de modificar el precio por cambio de tramo etario, por cuanto esta facultad contemplada en el contrato ha quedado desprovista de fundamento legal, como se señaló en el Oficio Ord. SS/Nº S48, de 2011 de esta Superintendencia.

Sin perjuicio de lo expuesto la mentada sentencia no derogó las demás normas que consagran la existencia de las tablas vigentes a la fecha de la dictación del fallo.

En definitiva, por efecto de la sentencia señalada no resulta posible aplicar alzas de precio del plan de salud, durante el curso del contrato, por modificación del factor etario, de modo que, si bien es posible aplicar la tabla al momento de contratar y de incorporar beneficiarios, luego durante la vigencia del contrato, está prohibido aumentar el precio por el hecho de cumplir un beneficiario una edad a la que corresponde un factor superior."

Sobre normas legales que demuestran que la tabla de factores permanece vigente como parte de nuestro ordenamiento jurídico

"A continuación, se indican diversas disposiciones legales que dan cuenta que la tabla de factores tiene aún vigencia, específicamente, en los siguientes artículos:

a) Artículo 189, letra c) del citado DFL Nº 1, que establece en los contratos de salud debe establecerse como mínimo la "c) Forma en que se modificaran la cotizaciones y aportes, prestaciones y beneficios, por incorporación o retiro de beneficiarios legales del grupo familiar."

b) Artículo 202, inciso primero, del mismo cuerpo normativo, establece lo que sigue: "Los contratos celebrados entre la Institución y el cotizante deberán considerar como sujetos afectos a sus beneficios, a este y a todos sus familiares beneficiarios indicados en las letras b) y c) del artículo 136 de esta Ley."

Agrega el inciso segundo del referido artículo: "Los beneficios del contrato se extenderán por el solo ministerio de la ley a todos los nuevos familiares beneficiarios que declare el cotizante. Asimismo, estos beneficios se extinguirán automáticamente, respecto de quienes pierden dicha calidad. En ambos casos, en conformidad a lo dispuesto en el artículo 189, las partes deberán dejar claramente estipulado en el contrato la forma y condiciones en que por la ampliación o disminución del número de beneficiarios variarán las condiciones del contrato."

c) Artículo 199, inciso primero, que conforma el texto vigente dispone lo siguiente: "Para determinar el precio que el afiliado deberá pagar a la Institución de Salud Previsional por el plan de salud, la Institución deberá aplicar a los precios base que resulten de lo dispuesto en el artículo precedente, el o los factores que correspondan a cada beneficiario, de acuerdo a la respectiva tabla de factores."

d) Artículo 170, letra m) del mismo cuerpo legal establece que: "Para los fines de este Libro se entenderá: m) La expresión "precio base", por el precio asignado por la Institución a cada plan de salud. Se aplicará idéntico precio base a todas las personas que contraten el mismo plan. El precio final que se pague a la Institución de Salud Previsional por el plan contratado, excluidos los beneficios adicionales, se obtendrá multiplicando el respectivo precio base por el factor que corresponda al afiliado o beneficiario de conformidad a la respectiva tabla de factores, y ".

e) Recientemente la ley Nº21.350 de 2021, establece en su artículo único, numeral 1, letra a) iii: "Intercálase, antes de la oración final que comienza con la expresión "Sólo podrán ofrecerse", la siguiente oración: "En este caso, las Isapres no podrán modificar el factor asociado al plan de salud, si éste fuere superior."

De las disposiciones transcritas, se desprende que el Tribunal Constitucional no expulsó de nuestro ordenamiento a la mentada tabla de factores, sino que simplemente derogó ciertas variables que ella contenía en su texto original."

Sobre la aplicación por la Superintendencia de la tabla de factores

“Como se indicó precedentemente, esta Superintendencia no solo ha entendido, desde largo tiempo, la vigencia de la tabla de factores de la manera expuesta, sino que ha dictado instrucciones generales -que se adjuntan a esta presentación- obligatorias para las isapres:

a) Circular IF/Nº 316 de 2018, que "imparte instrucciones que prohíben crean nuevas tablas de factores", dictada por la Intendenta de Fondos y Seguros Previsionales de Salud (S) de la época.

b) Circular IF/Nº 317 de 2018, que "instruye a las isapres aplicar la reducción del precio por cambio de factor etario en la ejecución de los contratos de salud previsional" dictada por la Intendenta de Fondos y Seguros Previsionales de Salud (S) de la época.

c) Circular IF/Nº 343 de 2019, que "imparte instrucciones sobre una tabla de factores única para el sistema isapre" dictada por el Intendente de Fondos y Seguros Previsionales de Salud de la época, don Manuel Rivera. Cabe señalar que la tabla propuesta elimina el factor relativo a sexo y mantiene sólo la edad, disminuyendo la cantidad de tramos entre unos y otros."

En diciembre de 2019, la Superintendencia de Salud emitió la Circular IF N° 343, que define una tabla única de factores para todo el sistema de Isapres e instruye que se debe utilizar para la totalidad de los planes de salud que se comercialicen a partir del 1 de abril de 2020, manteniendo los contratos anteriores con las tablas antiguas.

En el documento de trabajo “Evaluación de Impacto de la Tabla de Factores Única” de octubre de 2020, la Superintendencia de Salud da cuenta de los resultados de la aplicación de la tabla única a los nuevos planes comercializados desde abril del 2020 y sus efectos sobre los precios base y precios finales de distintos perfiles de beneficiarios, concluyendo entre otras materias:

- Las variaciones observadas en los precios finales de hombres y mujeres de 30 años se dan en el sentido esperado, es decir, aumentan para los hombres (+29,7%, en promedio) y disminuyen de manera relevante para las mujeres (-54,7%, en promedio).

- Las variaciones observadas en los precios finales de menores de 20 años y mayores de 65 años, también se dan en el sentido esperado, en este caso, disminuyen levemente para los jóvenes (-5,4%, en promedio) y de manera más importante para los adultos mayores (-16,5%, en promedio).

- Se observa un alza de los precios base de los planes, mecanismo utilizado por las isapres para mantener el equilibrio entre ingresos y costos de los nuevos contratantes, necesario para solventar la disminución de precios que experimentan mujeres y adultos mayores de 65 años como resultado de la aplicación de los nuevos factores de riesgo.

Colmena no realizó ningún cobro indebido ni en exceso a sus afiliados. Como Isapre cumplimos siempre, rigurosamente, con las instrucciones que dictó la Superintendencia de Salud en base a su interpretación del fallo del Tribunal Constitucional de 2010. Nuestra actuación fue continuamente supervisada y fiscalizada por esta autoridad, sin haber sido nunca sancionados por incumplimientos en esta materia.

Cumplimiento de lo instruido por el Regulador

En materia de aplicación de tabla de factores, desde el 2010 a la fecha, Colmena se ha ajustado a las distintas instrucciones dictadas por la Superintendencia de Salud en base a la interpretación que esa Autoridad mantuvo acerca del contenido del fallo del Tribunal Constitucional.

En efecto, posterior al fallo del Tribunal Constitucional, la Superintendencia de Salud – ente regulador de las isapres – dictó una serie de instrucciones y normativas de cumplimiento obligatorio para la industria, que regularon su actuar en esta materia:

Normativa SIS en materia de TFR a partir del fallo del Tribunal Constitucional

Descarga los distintos documentos mencionados en la línea de tiempo aquí.

A su vez, en ejercicio de las facultades que le confiere la ley, la Superintendencia de Salud ha fiscalizado permanentemente el actuar de las isapres. A la fecha, Colmena no ha recibido sanción alguna por incumplimientos en esta materia.

En agosto de 2020, la Superintendencia de Salud fiscalizó el correcto cumplimiento de las instrucciones impartidas en la Circular IF N° 343 de 2019 en relación a la aplicación de la tabla única de factores, cuyo resultado fue informado en ORD IF 22888. Como resultado de esta fiscalización no se formularon observaciones, dando cuenta del cumplimiento riguroso de las instrucciones impartidas.

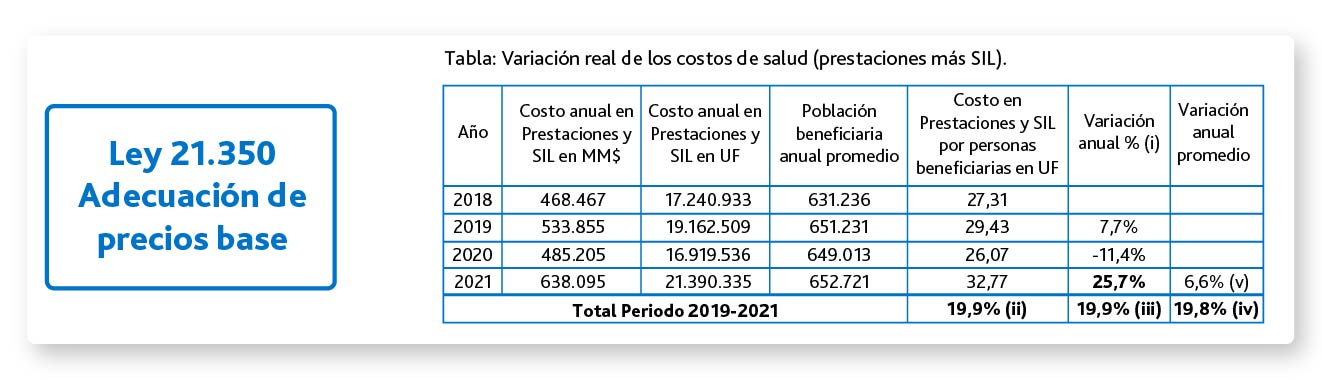

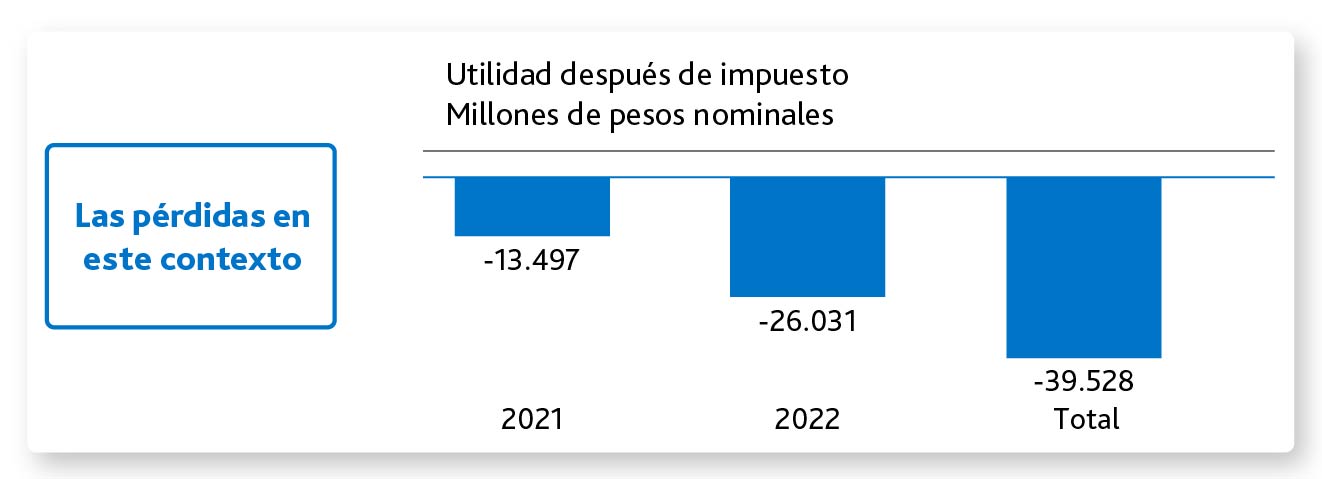

Las pérdidas de los dos últimos años tienen su origen principalmente en dos leyes: Primero, la Ley 21.247 de julio de 2020, que obligó a las Isapres a financiar la extensión de las licencias médicas preventivas parentales, lo que en el caso de Colmena significó un costo de $30 mil millones. Y, segundo, la Ley 21.350 de junio de 2021 que, después de tres años de congelamiento de precios de los planes de salud, limitó el alza de estos al promedio de dicho periodo. A Colmena se le autorizó a subir solo un 6,6%, en circunstancias que el alza real de costos fue de 19,9% en ese trienio.

1. Ley 21.247 (de julio 2020) Obligó a las Isapres a financiar las licencias médicas preventivas parentales (extensión del post natal parental por hasta 90 días); licencias que hasta ese momento eran de cargo exclusivo del Estado. En el caso de Colmena, esto significó un costo cercano a los $30 mil millones.

Colmena interpuso acciones legales contra el Estado por esta materia, explicitando que, en su rol de aseguradora privada, no le correspondía cubrir el financiamiento de una política pública, pues constituía una carga desigual e impuesta de manera arbitraria contra su patrimonio. Sin perjuicio de lo anterior, es importante aclarar que la isapre apoyó y estuvo de acuerdo con que, en el marco de la pandemia, se haya dictado esta ley, evitando el contagio de Covid-19 de muchos niños que pudieron permanecer bajo el cuidado de sus padres.

2. Ley 21.350 (de junio de 2021) Después de 3 años de congelamiento de precios de los planes de salud, esta ley limitó el alza al promedio de dicho período. Los costos de salud para Colmena se elevaron por sobre el IPC durante esos 3 años, llegando a un 19,9%. Esto fue constatado por la Superintendencia de Salud como se aprecia en Resolución Exenta IF N° 633; sin embargo, sólo se le autorizó a subir un 6,6%, porcentaje sustancialmente menor y que subvalora el aumento real de costos, incremento que adicionalmente no pudo ser aplicado en junio como disponía la ley, sino recién en octubre de 2022 luego que la Corte Suprema incorporara un proceso de verificación no incluido en la ley.

El siguiente gráfico muestra la evolución de las pérdidas que este escenario generó en la compañía:

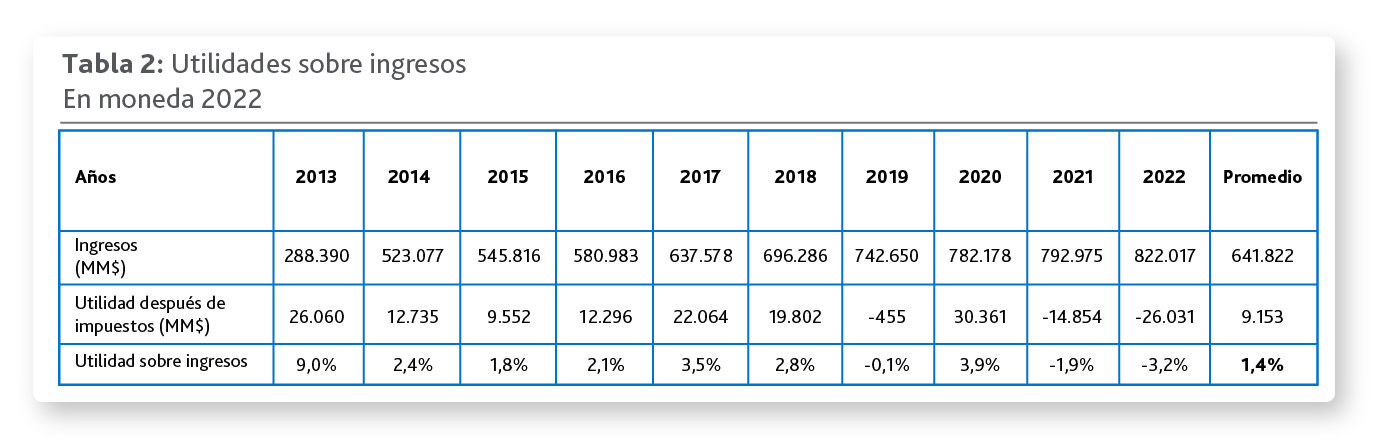

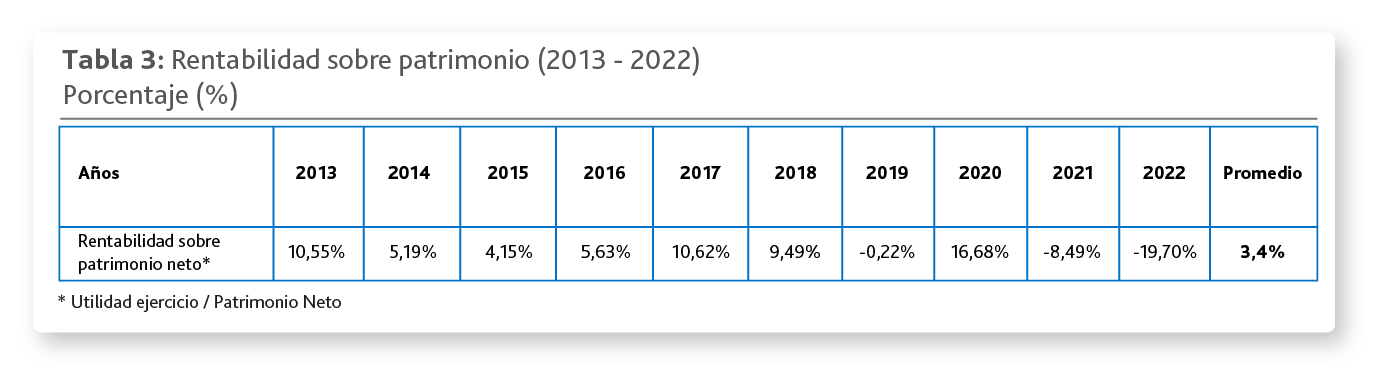

En enero se cumplieron diez años desde que un conjunto de inversionistas chilenos adquirió Isapre Colmena. Las utilidades de este período -ajustadas por inflación- equivalen al 1,4% de los ingresos y a una rentabilidad promedio sobre patrimonio neto de 3,4% anual. Las cifras públicas demuestran que Colmena no ha tenido utilidades desmedidas ni abusivas.

Evolución de nuestras utilidades y rentabilidad

Las siguientes tablas detallan las utilidades de Colmena de los últimos 10 años en montos absolutos (MM$) y como porcentaje de los ingresos, tanto en moneda nominal (tabla 1) como ajustadas por inflación (tabla 2):

La tabla 3 detalla la rentabilidad sobre patrimonio neto de Colmena para cada ejercicio del período 2013-2022. La rentabilidad promedio corresponde al promedio de las rentabilidades de los 10 años.

Estas cifras han sido constatadas por todos los organismos pertinentes. En el siguiente link es posible acceder a un resumen de los estados financieros auditados para los años 2013 al 2022, donde se refrendan las cifras entregadas:

Informe EEFF Auditado de Colmena - Año 2013

Informe EEFF Auditado de Colmena - Año 2014

Informe EEFF Auditado de Colmena - Año 2015

Informe EEFF Auditado de Colmena - Año 2016

Informe EEFF Auditado de Colmena - Año 2017

Informe EEFF Auditado de Colmena - Año 2018

Informe EEFF Auditado de Colmena - Año 2019

Informe EEFF Auditado de Colmena - Año 2020

• Conoce nuestra memoria anual 2020: